Türkiye’de Belediyelerin borçlanması

ÖZET

Belediyeler, belde sakinlerinin yerel nitelikteki ortak gereksinimlerini karşılamak üzere kurulan ve karar organları seçmenler tarafından seçilerek oluşturulan, idari ve mali özerkliğe sahip kamu tüzel kişileri olup, belediyelere bu ihtiyaçları karşılamak üzere kanunlarla verilen birtakım görevler bulunmakta ve belediyeler de kendilerine verilen bu görevleri yerine getirebilmeleri için personel, bina, araç-gereç ve finansman gibi kaynaklara ihtiyaç duymaktadırlar. Belediyelerin başlıca finansal kaynakları; genel bütçe vergi gelirlerinden belediyelere ayrılan paylar, bizzat belediyelerce toplanan vergi gelirleri, işletme ve iştirak gelirleri, borçlanma ve diğer gelirlerden oluşmaktadır. Belediyeler özellikle 6360 sayılı Yasa ile hizmet sunumunda öncü idareler haline gelmişlerdir. Özellikle yatırım projeleri için gerekli finansal kaynağı öz gelirleri ile karşılayamayan belediyeler borçlanma yolunu tercih etmektedirler.

Bu çalışmada belediyelerde borçlanma, borçlanma türleri, hukuki altyapı, borçlanma süreci, finansman yöntemleri gibi konular üzerinde durulmaktadır.

1. Giriş

Genel bir ifadeyle kamu gelirleri, vergiler ve öteki kamu gelirlerini kapsar. Bu anlamda borçlanma da kamu gelirlerinin kapsamı içinde yer almakta ve verginin almaşığını oluşturmaktadır.

Borçlanma, aslında ileride toplanması gereken vergi gelirlerinin önceden kullanılması demektir. Verginin toplanması ile borçlanmaya başvurulması aynı amaç için yapılır. Bu amaç, kamu gereksinimlerinin karşılanmasıdır. Devlet, gereksinim duyduğu parayı vergi ya da borçlanma yoluyla yurttaşlarından ve gerekli durumlarda da dış kaynaklardan kredi ya da borç olarak sağlar(1).

Bu açıklamalar her iki kaynağın birbirinin alternatifi olduğunu gösterse de, borçlanmayı vergilendirmeden ayıran bazı temel özellikler bulunmaktadır:

- Borçlanma gelirleri geçici bir gelirdir; vade gelinceye kadar faiz, vade geldiğinde de anapara geri ödenir. Vergi ise kesin bir gelir kaynağıdır. Vergi tahsil edildiği anda kesinlik kazanır ve önceden tahsis edildiği kamu giderlerine harcanır.

- Vergi yurttaşların rızalarına bırakılmaksızın, yani zorla alınırken; borçlanma rızaya, yani gönüllülük esasına dayanır. Ne var ki, geçmişte ülkemizdeki tasarruf bonosu uygulamasında olduğu gibi bazı borçlanmalar da zorunlu olarak yapılmıştır.

- Borçlanmada Devlet elde edilecek gelirin harcama yerlerini önceden tespit ve belli eder. Vergi gelirleri ise bütçede bir bütün olarak yer alır ve harcama yerleri tamamen Devletin isteğine bağlıdır.

- Vergiler olağan bir gelir kaynağı iken, borçlanmaya savaş, doğal afetler, büyük yatırımların finansmanı gibi olağanüstü ve büyük tutarlardaki gereksinimlerin karşılanması için gidilir.

Günümüzde, Devletlerin (ya da yerel yönetimlerin) çok çeşitli nedenlerle borçlandıkları görülmektedir. Borçlanma, Devletler için vergi koymaktan daha kolay bir gelir sağlama yoludur. Bu yüzden siyasiler için zaman zaman cezbedici olmakta, hatta çoğu zaman hükümetlerin tehlikeli harcamalara giriştikleri görülmekte ve gelir sağlamanın kolaylığı beraberinde israfı da getirebilmektedir.

Borçlanma her şeyden önce gereksinim sonucunda doğar. Devletlerin günümüzde artan kamu giderlerini olağan gelir kaynağı durumundaki vergi ya da sigorta primleri gibi parafiskal gelirlerle karşılayamamaları sonucu oluşan bütçe açıkları, kalkınmanın zorunlu kıldığı büyük yatırımlar, savaşlar, terör, bölgesel ve etnik hareketlerin bastırılması gibi nedenler borçlanmaya gidilmesindeki temel etmenlerdir.

Diğer yandan, borçlanma nedenleri devletten devlete de değişmektedir. Şöyle ki, gelişmiş ülkeler geçici bütçe açıklarının finansmanı, olağanüstü giderlerin finansmanı, bazı büyük projelerin finansmanı ve gelişen piyasalardaki düşük faiz oranlarından yararlanılması gibi nedenlerle borçlanırken; az gelişmiş ya da gelişmekte olan ülkeler yeterli sermaye birikimine sahip olmamaları, tasarruf yetersizliği (ya da tasarruf açığı), sanayileşmenin ve büyük yatırımların finanse edilmesi, sanayi örgütlenmesinin genellikle sanayileşmiş ülkelerce ve dışa bağımlı olarak kurulmuş olması, dünyadaki bilimsel ve teknolojik yenilik ve birikimlerin sanayileşmiş ülkelerin tekelinde bulunması ve kıt olması, yıldan yıla değişen ve artan özellikle lüks kamu tüketim harcamaları, aşırı personel istihdamı, arpalık haline getirilen kamu iktisadi teşekkülleri, karşılama, uğurlama, temel atma ve açılış törenleri, tamamen rassal ve afaki seçim vaatleri, resmi araç saltanatı ve sağlık harcamalarındaki akıl almaz artışların yarattığı büyük savurganlık ve israfın ve beraberindeki popülizmin de etkisiyle artan bütçe açıklarının finansmanı, gerçekleşme sıklıkları günümüzde artık 5-10 yıla varan ekonomik krizlerin aşılması ve etkilerinin giderilmesi, vadesi dolan iç ve dış borçların yeniden finansmanı (röfinansman), borç ertelemeleri, demokratik yapının tam olarak oturtulamamış olmasının bir sonucu olarak borç yönetiminin basiretsiz oluşu, askeri harcamaların gerek hükümetlerin birer politikası, gerekse bölgesel, dini, siyasi ve etnik nedenlerle yüksek olması, doğal kaynakların yetersizliği, coğrafi koşulların olumsuzluğu, ödemeler dengesindeki giderek büyüyen kronik açıklar, döviz girdilerinin yetersizliği gibi çok çeşitli nedenlerle borçlanmaktadırlar(2).

2. Temel sorun: Bütçe açıkları

Artan kamu harcamalarının olağan vergi gelirleri ile karşılanamaması sonucunda bütçe açık vermekte ve açığın finanse edilebilmesi amacıyla ilave kaynaklara gereksinim duyulmaktadır.

Klasik tanımlamada bütçe gelirleri ile bütçe giderleri arasındaki farka bütçe açığı denilmektedir. Modern yaklaşımda ise bu tanımlama yerine, faiz ödemelerinin giderildiği gerçek bütçe açığı kavramı kullanılmaktadır.

![]()

Kamu harcamalarından faiz ödemelerinin çıkartılması suretiyle elde edilen harcama tutarının olağan kamu gelirleriyle karşılanabilir olması, kamu borçlarının sürdürülebilirliğinin saptanması açısından son derece önemlidir.

Öte yandan, faiz dışı kamu harcamalarının olağan gelirlerle karşılanması ve faiz ödemeleri için de bütçe fazlası oluşması, borçların itfası bakımından bir “ön koşul” durumundadır. Bununla birlikte, iç borç vade yapısının kısa olduğu, yani faiz ödemelerinin büyük bir kısmının cari yıl borçlanmasıyla karşılanabildiği durumlarda, bu ön koşulun gerçekleşmesi güçtür. Bu durumda, cari yıl faiz dışı bütçe fazlasıyla cari yıl faiz yükü karşılanamadığında, anapara tutarı ve karşılanamayan faiz ödemesi için ilave borçlanmaya başvurulmakta ve bu da kamu borçlarının daha da artmasına yol açmaktadır.

Kamu finansmanının ekonomide istikrarsızlığa yol açmaması için, kamu harcamalarının, Devletin vergi gelirleriyle finanse edilmesi gerekmektedir. Kamu harcamaları olağan kamu gelirlerini aştığında, ekonomideki finansman akımında Devlet açık veren bir birim olmaktadır. Kamu kesimi açıklarının karşılanmasında kullanılan yöntemler genellikle, para basma (monetizasyon), yeni vergi salma, iç borçlanma ve dış borçlanmadır(3).

i) Para Basma: Gelişmiş ülkelerde sıklıkla kullanılmamasına karşın, az gelişmiş ülkelerde kamu açıklarının finansmanı merkez bankası kaynaklarından karşılanmaktadır. Bütçe açıklarının para basma yoluyla finanse edilmesi kısa vadede faiz oranlarını artırıcı etki yapmadığından yatırımları artırıcı etki yapar. Bununla birlikte, ekonomide atıl kaynakların olmaması durumunda, para basılarak finansman para arzını düşürecektir. Çünkü öncelikle parayla finansman para stokunu artırır, bu finansman şeklinin tüketim üzerindeki servet etkisi borçla finansmana göre daha fazladır. Sonuçta, para basma yönteminin kullanıldığı tüm durumlarda, toplam talep daha büyük olacağından, uzun vadede faiz oranlarında artış yönlü baskı oluşmakta, bu da yatırımları ve üretimi daraltmaktadır.

ii) Yeni Vergiler Salma: Kamu hizmetlerini karşılamak için kullanılan, başka bir ifadeyle kamu harcamalarının yükünü topluma yayan temel araç olan vergilerin birinci işlevi Devlete gelir sağlamaktır. Dolayısıyla, verginin ana amacı kamu harcamalarının karşılanması olduğundan, harcamaların vergilerle finanse edilme oranı yükseldikçe gelir sağlama amacında başarılı olunmuş demektir. Ancak gelir ve servet sahibi olan, harcama yapan yurttaşlardan kanunla ve zorla vergi alınması ve hatta mevcutlara ilave olarak vergi salınması veya vergilerin artırılması kamu açıklarının ve bu arada bütçe açıklarının kapatılmasını sınırlayıcı bazı etkiler yaratabilir. Vergilerin artırılması milli geliri düşürür. Çünkü artan vergiler sonucu tüketim ve tasarruf eğilimi azalmakta ve harcanabilir gelir ve toplam talep düşmektedir.

iii) İç Borçlanma: Verginin alternatifi borçlanmaya gitmektir. Bununla birlikte, daha önceki bölümlerde de ifade edildiği üzere, borçlanma geçici bir kaynak olduğundan ve aslında gelecekte toplanması gereken vergilerin peşin alınması olduğundan borçlanmada belli bir sınırın olması ve bu sınırın aşılmaması önerilmektedir. Bu sınırın belirlenmesinde, devletlerin mili gelir düzeyleri, vergilendirilebilir kaynakları (vergilenebilir kapasite), kamu harcamalarının seyri, faiz oranları, bankacılık kesiminin aktif varlığı, tasarruf düzeyi gibi değişkenler kullanılmaktadır. Bunun yanı sıra, ödünç verilebilir fon seviyesi de diğer bir parametre durumundadır. Ödünç verilebilir fon arzının yetersiz olduğu durumlarda, bankacılık kesiminden yapılacak borçlanmalar faiz oranları üzerinde yükselme eğilimi yaratarak enflasyonist baskı yaratır. Bu baskının oluşmaması için nominal milli gelir artışı kadar borçlanmaya gidilmesi bir ön koşuldur. Aksi halde, milli gelir artışını aşan borçlanma enflasyonu artırmaktadır. Öte yandan, borçlanmanın sürdürülebilirliğinin ölçülmesinde kullanılan bir diğer gösterge, iç borçlanmanın reel faiz oranları ile büyüme arasındaki ilişkidir. Reel faiz oranlarının büyüme oranlarını aştığı ortamlarda, iç borçların ekonomi üzerindeki olumsuz etkileri de artış göstermektedir. İç borçların milli gelire oranla artması borçların faiz ödemelerini artırdığından bütçe açıklarını da büyüten bir etki yaratır. Bu da hükümetleri daha fazla vergi salınması ile karşı karşıya bırakır. Verginin kısa vadede artırılması ise oldukça güçtür.

Günümüzde hükümetler maliyet ve kârlılık ölçütlerini göz önüne almaksızın borçlanmaktadırlar. Oysa borçlanma sınırsız bir gelir kaynağı değildir. Bu itibarla, devletlerin makro dengeleri zaman içinde bozmayacak şekilde borçlanmaya gitmeleri, bunun için de öncelikle milli gelirdeki büyüme oranı kadar borçlanmaya gitmeleri gerekmektedir.

iv) Dış Borçlanma: İç ve dış borçlanmada ayırıcı ölçüt, milliyettir. Devlet borç senetlerini kendi yurttaşlarına ve yerli kuruluşlara sattığında iç borçlanma, yabancı kişi ve kuruluşlara ya da devletlere sattığında ise dış borçlanma söz konusudur. Gelişmiş ülkelerde iç borçların payı yüksek olmasına karşın, az gelişmiş ülkelerde iç tasarrufların yetersizliğinden dolayı dış borçlanma daha ağırlıklıdır. Kamu açıklarının dış borçlarla karşılanması borçlanan ülkeye döviz girdisi de sağlar. Dış borçlanmadaki akılcı kullanım koşulu, ödenecek faiz oranının ekonomideki büyüme oranına eşit veya düşük olmasıdır. Aksi halde, borçlanan ülkeden borç veren ülkelere kaynak transferi yapılmış olmaktadır. Bu ise borçlanan ülkenin kaynaklarının ya da satın alma gücünün dışarıya aktarılması anlamına gelmektedir.

3. Ülkemizde yerel yönetimlerin kısa tarihçesi

Ülkemizin idari sistemi, merkezi idare ve mahalli idare olarak iki temel eksene oturmaktadır. Anayasamızın ortaya koyduğu esaslara göre idare, kuruluş ve görevleriyle bir bütün olup, kamu hizmetlerinin görülmesinde merkezi ve mahalli idareler uyum ve koordinasyon içinde hareket etmektedir. Ülkemizde son yıllarda Mahalli İdareler alanında esaslı dönüşüm süreci yaşanmaktadır.

Yapılan reform uygulamaları çerçevesinde; Belediye Kanunu, Büyükşehir Belediyesi Kanunu, İl Özel İdaresi Kanunu, Mahalli İdare Birlikleri Kanunu, Büyükşehir Belediyesi Sınırları İçerisinde İlçe Kurulması Hakkında Kanun, İl Özel İdareleri ve Belediyelere Genel Bütçe Vergi Gelirlerinden Pay Ayrılması Hakkında Kanun uygulamaya konulmuştur.

Yapılan bu çalışmaların son halkasını, 2012 yılı sonunda yürürlüğe koyulan 6360 sayılı On Dört İlde Büyükşehir Belediyesi ve Yirmi Yedi İlçe Kurulması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun teşkil etmektedir. Bu kanun ile ölçek ekonomilerinin avantajından yeterince yararlanılabilmesi için idari, mali ve teknik açıdan güçlü yerel yönetim yapılarının oluşturulması, aynı alanda birden fazla idare arasındaki görev, yetki ve sorumluluk çatışmasına son verilmesi amaçlanmıştır. Bu çerçevede, il nüfusu 750.000’in üzerinde olan 14 ilde büyükşehir belediyesi kurulmuş, büyükşehir ve büyükşehir ilçe belediyelerinin sınırı il ve ilçe mülki sınırı olarak belirlenerek büyükşehir belediyesi bulunan illerde il özel idareleri, belde belediyeleri ve köylerin tüzel kişilikleri kaldırılmıştır.

3.1. İl Özel İdareleri

İl özel idarelerinin biçimlenmesi bakımından, 1864 tarihli Tuna Vilayeti Nizamnamesi belirleyici bir tarihi adım olmuştur. Bu Nizamnameyle; mahallinde belli işlerden sorumlu olan bir il idaresi oluşturulmuş ve ilde yaşayan halkın bazı mahalli külfetlere katılımı amaçlanmıştır.

1864 tarihli Vilayet Nizamnamesi ilk defa pilot uygulama olarak Mithat Paşa döneminde Tuna Vilayetinde uygulanmış ve 1865 yılından itibaren Osmanlı İmparatorluğu’nun diğer bölgelerinde de uygulamaya başlanmıştır. Bu uygulamalarda, Nizamnamenin uygulandığı yerlerin sosyal yapısı da gözetilerek kapsamlı olmayan bazı değişiklikler yapılmıştır. 1864 tarihli Nizamname, bütün Osmanlı İmparatorluğunda uygulanabilecek bir biçim verilerek 1867 yılında “Vilayet-i Umumiye Nizamnamesi” adıyla uygulamaya konulmuş olup, bunu izleyen temel düzenleme ise, 1871 tarihli İdare-i Umumiye-i Vilayat Nizamnamesidir. Bu Nizamname ile vilayet umumi meclisine bazı yetkiler verilmiş ve nahiye idareleri daha geniş ve etraflı bir düzenlemeye konu edilmiştir.

Bu düzenlemeler çerçevesinde ortaya çıkan ve daha çok istişari bir statüye sahip olan vilayet umumi meclisleri, değişik statü ve süreçleri izleyerek 1913 yılında çıkarılan İdare-i Umumiye-i Vilayat Kanun-u Muvakkatı ile il özel idarelerinin karar organı durumuna gelmiştir.

1913 tarihli Kanun, il yönetimini genel ve özel yönetim olarak ikiye ayırarak bugünkü yönetim sisteminin de temelini atmıştır. Kanunla vilayetler, hem merkezi idarenin bir parçası hem de hükmi şahsiyeti haiz bir mahalli idare olarak kabul edilmiştir. Söz konusu Kanun, il özel idarelerini düzenleyen temel metin olarak İmparatorluktan Cumhuriyet’e tevarüs etmiştir. Bu Kanun muhtelif değişiklikler geçirmiş olup en kapsamlı değişikliklerden birisi de 1987 yılında yapılmış ve 1913 tarihli bu Kanunun adı 3360 sayılı “İl Özel İdaresi Kanunu” olarak değiştirilmiştir. 2005 yılına kadar yürürlükte kalan 1913 tarihli bu Kanun, 2005 yılında yerini 5302 sayılı İl Özel İdaresi Kanununa bırakmıştır. 6360 sayılı Kanunla 30 Mart 2014 mahalli idareler genel seçiminden itibaren 30 ilde il özel idareleri kaldırılmış, bu idarelerin mahalli müşterek nitelikteki görev, yetki ve sorumlulukları belediyelere devredilmiştir(4).

3.2. Belediyeler

Belediye hizmetlerinin yürütülmesi amacıyla 1826 yılında, İhtisap Nazırlığının kurulduğunu görüyoruz. İhtisap Nazırlığı genel olarak kadıların yürüttüğü belediye hizmetlerinin zabıtaya ait görevlerini üstlenmiştir. İhtisap Nazırlığının teşkili ile İhtisap Ağalığı da kaldırılmıştır. İhtisap Nezareti’nin belediye görevlerinin yanında Devletin vergisini toplamak gibi görevleri de vardı.

İstanbul’da çağdaş anlamda ilk belediye idaresi ise, “İstanbul Şehremaneti” adıyla 1854 yılında çıkarılan bir Nizamname ile kurulmuştur. Bu Nizamname ile aynı zamanda İhtisap Nazırlığı da ilga edilmiştir. İstanbul Şehremanetinin; vergi tarh ve tahsili konusunda Maliye Nezareti, kaldırım yapım ve onarımı için Umur-u Nafia Nezareti, asayişle ilgili sorunlar için Zabtiye Nezareti ve Esnaf işleri için de Ticaret Nezareti ile devamlı ilişki içinde olması da öngörülmüştür. Kurulan bu belediye idaresinin başında merkezi hükümet tarafından tayin edilen bir yüksek memur bulunuyordu. Bu belediyede, ileri gelen memurlardan ve esnaf temsilcilerinden oluşan, daha çok danışma görevleri olan bir şehremaneti meclisi de vardı. Yeni kurulan bu belediye idaresi için 1855 yılında 14 maddelik bir nizamname çıkartılmıştır. Bu nizamnamenin ikinci maddesinde; Dersaadet’te bulunanların zaruri ihtiyaçlarının teminini kolaylaştırmak, esnafın düzenini sağlamak, çarşı ve pazarın denetimini yapmak, şehir olmanın gerektirdiği intizam ve temizliği temin etmek, yol ve kaldırımların yapım ve onarımını sağlamak, daha önce İhtisap Nazırlığınca toplanan vergileri toplayıp maliyeye teslim etmek gibi görevler şehremanetine verilmiştir. Zorunlu ihtiyaç maddelerinin karşılanması konusundaki görevler de şehremanetine tevdi edilmiştir.

Osmanlı döneminde ilk belediye uygulamalarının, Altıncı Daire-i Belediye adıyla İstanbul’un, Beyoğlu ve Galata semtlerinde yapıldığını görmekteyiz. Altıncı Daire-i Belediyenin teşkili konusundaki tebliğde; İstanbul’un genel olarak 14 belediye dairesine ayrıldığı belirtilmekte; ancak Beyoğlu ve Galata semtlerinin gelir itibarıyla iyi durumda olduğu, buralarda iyi nitelikte binaların yer aldığı, bu yörelerde yaşayan halkın diğer ülkelerdeki belediye uygulamalarını da gördüğü ve faydasını idrak ettiği ifade edilerek ilk belediye uygulamalarının burada yapılmasının münasip olacağı belirtiliyordu.

Altıncı Daire-i Belediye uygulamasından sonra, İstanbul’da belediye sayıları bazen artırılmış bazen de azaltılmıştır. Daha sonra, münhasıran İstanbul’da uygulanmak üzere 1877 tarihli “Dersaadet Belediye Kanunu”, İstanbul dışındaki vilayetlerde uygulanmak için ise “Vilayet Belediye Kanunu” çıkarılmıştır. Dersaadet Belediye Kanunu ile İstanbul için yirmi adet belediye idaresi kurulması hüküm altına alınmıştır. Ancak, Osmanlı İmparatorluğu’nun içinde bulunduğu savaş şartları ve gelir yetersizlikleri İstanbul’da kurulması öngörülen belediyelerin hemen kurulup faaliyete geçmesine imkân vermemiştir. İstanbul dışındaki vilayetlerde kurulan belediyeler ise daha çok, liman kentlerinde kurulup faaliyete geçmiştir.

Cumhuriyet döneminde ilk yasal düzenlemelerden birisi belediyeler için yapılmıştır. Bu çerçevede Cumhuriyet İdaresinin yasalaştırdığı ilk önemli kanunlardan olan, 1580 sayılı Belediye Kanunu 1930 yılında yürürlüğe girmiştir. 1580 sayılı Kanun, 74 yıl yürürlükte kalarak insanımızın hayatında en etkili kanunlardan birisi olma başarısını da göstermiştir. Bu Kanun, dönemin şartlarına göre belediye yönetimine, medeni hayatın bütün gereklerini yerine getirecek önemli bir misyon yüklemişti. Bilindiği gibi, 1580 sayılı Belediye Kanunu 24.12.2004 tarihinde yerini 5272 sayılı Belediye Kanununa bırakmıştır. 5272 sayılı Kanun, TBMM’deki oylama yönteminden kaynaklanan Meclis İç Tüzüğüne aykırılık nedeniyle Anayasa Mahkemesince iptal edilmiş ve bunun yerine şu anda yürürlükte bulunan 03.07.2005 tarih ve 5393 sayılı Belediye Kanunu 13.07.2005 tarih ve 25326 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir(5).

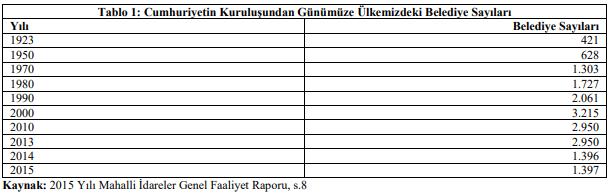

Cumhuriyetin kuruluşundan günümüze belediye sayıları aşağıdaki tabloda gösterilmiştir:

Türkiye’deki belediye sayısında 1950’lerden itibaren önemli bir artış yaşanmış, 1980’lerde artış daha da hızlanmış ve 2008 yılı itibarıyla belediye sayısı 3 bin 225 olmuştur. Bu sayı, 5393 sayılı Kanunun 8 ve 11’inci maddelerine göre yapılan düzenlemeler ve 06.03.2008 tarihli ve 5747 sayılı Büyükşehir Belediyesi Sınırları İçerisinde İlçe Kurulması ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun uygulanması sonucunda 2013 yılı sonu itibarıyla 2 bin 950 olup, 6360 sayılı Kanun ile bin 554 belediyenin tüzel kişiliği kaldırılarak belediye sayısında %53 oranında azalmaya gidilmiş, 2014 yılsonu itibarıyla bin 396 olan belediye sayısı şu anda bin 397’dir.

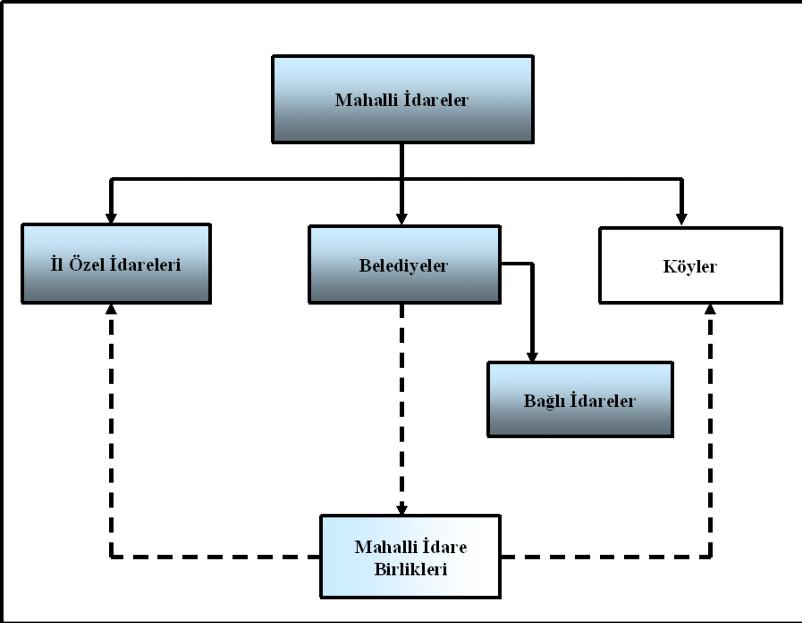

3.3. Ülkemizde Mahalli İdarelerin Hukuki Durumları

Ülkemizde üç tür mahalli idare bulunmaktadır. Bunlar; il özel idaresi, belediye ve köydür.

Mahalli idareler, esas olarak Anayasanın 123 ve 127’nci maddelerinde düzenlenmiştir. Anayasanın 123’üncü maddesinde; idarenin kuruluş ve görevleriyle bir bütün olduğu ve kanunla düzenleneceği, idarenin kuruluş ve görevlerinin merkezden yönetim ve yerinden yönetim esaslarına göre belirleneceği hüküm altına alınmıştır.

Anayasanın 127’nci maddesinde ise mahalli idareler; “il, belediye veya köy halkının mahalli müşterek ihtiyaçlarını karşılamak üzere kuruluş esasları kanunla belirtilen ve karar organları, kanunda gösterilen seçmenler tarafından seçilerek oluşturulan kamu tüzelkişileridir.” şeklinde tanımlanmıştır.

Mahalli idarelerin görevleri, yetkileri, maliye ve kolluk işleri ile merkezi idare ile karşılıklı bağ ve ilişkilerinin kanunla düzenlenmesi anayasal bir zorunluluktur. Mahalli idarelerle ilgili bu alanların, kanun dışında kalan tüzük, yönetmelik, yönerge, genelge gibi düzenleyici işlemlerle düzenlenmesine olanak bulunmamaktadır.

Mahalli idareler belirli kamu hizmetlerinin görülmesi amacıyla, kendi aralarında Bakanlar Kurulunun izni ile birlik kurabilirler. Mahalli idarelerle ilgili olarak Anayasa’da yer alan bir diğer ilke de bu idarelere görevleri ile orantılı gelir sağlanması ilkesidir. Bu çerçevede, yerel yönetimlerin görev alanlarının genişlemesiyle paralel olarak, kullandığı kaynak miktarı da sürekli artmaktadır.

Merkezi idare, mahalli idareler üzerinde; hizmetlerin koordinasyon içinde yürütülmesi, kamu görevlerinde birliğin sağlanması, toplum yararının korunması ve mahalli ihtiyaçların gereği gibi karşılanması amacıyla kanunda belirtilen esas ve usuller dairesinde idari vesayet yetkisine sahip bulunmaktadır. Diğer taraftan İçişleri Bakanı, vesayet yetkisi kapsamında görevleriyle ilgili bir suç sebebi ile hakkında soruşturma veya kovuşturma açılan mahalli idare organları veya bu organların üyelerini geçici bir tedbir olarak görevden uzaklaştırabilmektedir.

Şekil 1: 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Açısından Mahalli İdareler

Kaynak: 2015 Yılı Mahalli İdareler Genel Faaliyet Raporu, s.3

4. Ülkemizde yerel yönetimlerin mevcut durumu

Esasen, Devlet aygıtının gördüğü iç ve dış güvenlik (savunma), eğitim, sağlık ve adalet hizmetlerinin dışında kalan ve daha çok bayındırlık, çevre düzenlemesi, trafik, kültür-sanat, itfaiye gibi küçük çapta, ancak çetrefilli hizmetlerin görülmesi belediyeler başta olmak üzere yerel yönetimlerce gerçekleştirilmekte ve bu hizmetlerin ifası temel finansman sorunlarını da beraberinde getirmektedir.

Bu noktada yıllık genel bütçeden alınan ödenekler, öz gelirler vb. yanı sıra çeşitli yurtiçi ve yurtdışı kuruluşlardan borçlanma ve tahvil vb. menkul kıymetler çıkarılması suretiyle doğrudan finansman sağlayarak borç alma seçenekleri de gündeme gelmektedir.

Bilindiği üzere, yerel yönetimler (mahalli idareler), esas itibariyle il özel idaresi, belediye ve köylerden oluşmaktadır. Ülkemizde, 12.11.2012 tarihli ve 6360 sayılı “On Üç İlde Büyükşehir Belediyesi, Yirmi Altı İlçe Kurulması İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun”(6)sonrasında, 51 il özel idaresi, bin 397 belediye, 18 bin 143 köy olmak üzere toplam 19 bin 591 yerel yönetim bulunmaktadır.

Bin 397 belediyenin 30’u büyükşehir belediyesi, 51’i il belediyesi, 519’u büyükşehir ilçe belediyesi, 400’ü ilçe belediyesi (büyükşehir belediye sınırları dışında kalan ilçeler) ve 397’si ise belde belediyesidir.

5302 sayılı İl Özel İdaresi Kanunu’na göre, il özel idareleri il sınırları içinde gençlik ve spor, sağlık, tarım, sanayi ve ticaret, belediye sınırları il sınırı olan büyükşehir belediyeleri hariç ilin çevre düzeni planı, bayındırlık ve iskân, toprağın korunması, erozyonun önlenmesi, kültür, sanat, turizm, sosyal hizmet ve yardımlar, yoksullara mikro kredi verilmesi, çocuk yuvaları ve yetiştirme yurtları, ilk ve orta öğretim kurumlarının arsa temini, binalarının yapım, bakım ve onarımı ile diğer ihtiyaçlarının karşılanması; belediye sınırları dışında imar, yol, su, kanalizasyon, katı atık, çevre, acil yardım ve kurtarma, orman köylerinin desteklenmesi, ağaçlandırma, park ve bahçe tesisi ile görevlidir.

5393 sayılı Belediye Kanunu’na göre belediyelerin yapmakla yükümlü olduğu hizmetler şunlardır: imar, su ve kanalizasyon, ulaşım gibi kentsel altyapı, coğrafi ve kent bilgi sistemleri, çevre ve çevre sağlığı, temizlik ve katı atık, zabıta, itfaiye, acil yardım, kurtarma ve ambulans, şehir içi trafik, defin ve mezarlıklar, ağaçlandırma, park ve yeşil alanlar, konut; kültür ve sanat, turizm ve tanıtım, gençlik ve spor, sosyal hizmet ve yardım, nikâh, meslek ve beceri kazandırma, ekonomi ve ticaretin geliştirilmesi, kadın ve çocuklar için koruma evleri (Büyükşehir belediyeleri ile nüfusu 50 bini geçen belediyeler) açılması.

Mahalli idarelerin 2013-2015 dönemine ilişkin bütçe gerçekleşmeleri aşağıdaki gibidir(7):

Mahalli idarelerin bütçe gerçekleşmeleri incelendiğinde; bütçe gelirlerinin bütçe giderlerinin 2013 yılında %95,2’sini, 2014 yılında %103,6’sını, 2015 yılında ise %98’ini karşıladığı; 2013 yılında bütçe açığı olmasına karşın, 2014 yılında bütçe gelirlerinin bütçe giderlerinden fazla olduğu, 2015 yılında ise yeniden bütçe açığı ile karşılaşıldığı görülmektedir. 2014 yılında, tüm mahalli idarelerin gelirlerinin giderlerini karşılama oranındaki artıştaki temel etkenin, mali disiplin uygulamaları ve gelir kaynaklarındaki artış nedeniyle bütün mahalli idare türlerinin gelir gider dengesinde yaşanan olumlu gelişmeye bağlı olduğu görülmektedir.

Harcamalar incelendiğinde, belediyelerin başat oldukları görülmektedir. Buna göre, 2013-2015 döneminde mahalli idarelerce yapılan toplam harcamaların yaklaşık %78’i belediyelere aittir.

2015 yılında belediyeler 72,2 milyar TL, il özel idareleri 8,1 milyar TL, mahalli idare birlikleri 2,3 milyar TL ve belediye bağlı kuruluşları 17,2 milyar TL gelir elde etmiştir. Mahalli idare gelirleri 2015 yılında bir önceki yıla göre %12,4 oranında artış göstermiştir. Bu artış belediyelerde % 15,37, belediye bağlı idarelerinde % 3,97, il özel idarelerinde % 13,20, mahalli idare birliklerinde % 40,59’dur.

2015 yılında yerel yönetimlerin toplam gelirleri 97,2 milyar TL olup, gelir belediyelerde 72,2 milyar TL, belediye bağlı idarelerinde 17,2 milyar TL, il özel idarelerinde 8,1 milyar TL ve mahalli idare birliklerinde 2,3 milyar TL düzeyinde gerçekleşmiştir. Belediye ve bağlı idarelerin elde ettiği gelirin mahalli idarelerin toplam geliri içindeki payının %92 olduğu görülmektedir.

2015 yılında belediyeler 28,4 milyar TL, il özel idareleri 0,7 milyar TL, mahalli idare birlikleri8 0,5 milyar TL ve belediye bağlı kuruluşları 14,5 milyar TL öz gelir9 elde etmiştir. 2015 yılı itibarıyla mahalli idarelerde öz gelirlerin toplam gelirler içerisindeki payı % 44,49’dur. Bu pay belediyelerde % 39,36, belediye bağlı idarelerinde % 84,73, mahalli idare birliklerinde % 23,61 ve il özel idarelerinde % 8,64’tür.

2015 yılı itibarıyla mahalli idarelerin gelirleri 97,7 milyar TL’dir. Vergi gelirleri 10,9 milyar TL, teşebbüs ve mülkiyet gelirleri 20,9 milyar TL, alınan bağış ve yardımlar ile özel gelirler 8 milyar TL, faizler, paylar ve cezalar 52,8 milyar TL, sermaye gelirleri 5 milyar TL ve alacaklardan tahsilatlar 0,3 milyar TL’dir.

5. Belediyelerde borçlanma

5.1. Genel Olarak

Günümüzde belediyeler, mevcut gelirlerinin büyük bir bölümünü cari ve transfer harcamalarına ayırdığı için şehrin kalkınması ve büyümesine yönelik yatırım harcamalarına ayrılacak kaynaklar yetersiz kalmaktadır. Diğer taraftan, gelişmekte olan ülkelerin büyükşehirlerinde gelişmiş ülkelerin büyükşehirlerine nazaran daha büyük finansman gerektiren göç, gecekondulaşma, çarpık kentleşme, gürültü ve çevre kirliliği, ulaşım altyapısının yetersizliği gibi sorunlar söz konusudur. Gelişmekte olan ülke şehirlerinin yaşam kalitesinin diğer çağdaş şehirlerle aynı seviyeye taşınabilmesi, bu tür sorunların ortadan kaldırılmasına bağlı olup, bu da ancak ilave gelir veya yeni finansman kaynaklarının bulunarak yatırımlara aktarılmasıyla mümkündür.

Borçlanma; görev ve hizmetlerinin gerektirdiği giderlerin gelirler ile karşılanamaması durumunda, finansman ihtiyacını karşılamak amacıyla yapılır. Devletin veya belediyelerin vatandaşlara götürmek zorunda olduğu hizmetlerin durdurulması veya hiç yapılmaması düşünülemeyeceğinden, Devletler veya belediyeler bir şekilde kaynak oluşturmak zorundadırlar. Bu açıdan bir değerlendirme yapıldığında, belediyeler veya Devlet, hizmetlerin bir kısmını borçlanma yoluyla yerine getirebilmekte ve tıpkı Devletler gibi belediyeler de, giderleri ile gelirleri arasındaki açığı ülke içi veya ülke dışındaki değişik finansal kuruluşlardan borç alma yöntemiyle kapatmaktadır.

Bu şekilde borçlanmalar faiz, komisyon, vergi, yönetim ücreti gibi değişik adlar altında alınan ek maliyetler nedeniyle uzun vadede belediyelerin bütçeleri üzerinde olumsuz etkiler oluşturmaktadır. Belediyelerdeki borçlanmanın esas nedeni, yapılması gereken yatırımlara veya hizmetlere tahsis edilen kaynakların veya bu yatırım veya hizmetler için yapılan giderlerin elde edilen gelirlerden daha fazla olmasıdır. Bu açığı kapatmanın bir yöntemi de yurt içindeki veya yurt dışındaki finansal kuruluşlardan usulüne göre yapılan borçlanmalardır(10).

5.2. Belediyelerin Borçlanmasını İlgilendiren Temel Mevzuat ve Bazı Kavramlar

Ülkemizde, belediyelerin borçlanmasını ilgilendiren temel mevzuat(11)aşağıdaki tabloda verilmektedir.

| Tablo 4: Ülkemizde Belediyelerin Borçlanmasını İlgilendiren Temel Mevzuat | ||

| Kanunlar | ||

| Kanun Adı | Resmi Gazete | |

| 1 | 5393 sayılı Belediye Kanunu | 13.07.2005-25874 |

| 2 | 5216 sayılı Büyükşehir Belediyesi Kanunu(12) | 23.07.2004-25531 |

| 3 | 5302 sayılı İl Özel İdaresi Kanunu | 04.03.2005-25745 |

| 4 | 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu | 24.12.2003-25326 |

| 5 | 2464 sayılı Belediye Gelirleri Kanunu | 29.05.1981-17354 |

| 6 | 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun | 09.04.2002-24721 |

| Yönetmelikler | ||

| Yönetmelik Adı | Resmi Gazete | |

| 1 | Hazine Garantili Yükümlülüklerin Üstlenilmesinde Uygulanacak Usul ve Esaslar Hakkında Yönetmelik(13) | 31.12.2014-29222 |

| 2 | 4749 sayılı Kanun Kapsamında Dış Finansman Sağlanmasına İlişkin Usul ve Esaslara Dair Yönetmelik | 17.12.2009-27435 |

| 3 | Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği | 10.03.2006-26104 |

| 4 | Genel Yönetim Muhasebe Yönetmeliği | 23.12.2014-29214 |

| 5 | Genel Yönetim Kapsamındaki Mahalli İdareler ile Bunların Bağlı Kuruluşları ve İktisadi Teşebbüslerinin Yurtiçi Piyasalarda Yapacakları Tahvil İhraçlarının İzin Sürecine İlişkin Usul ve Esaslara Dair Yönetmelik | 15.03.2012-28234 |

| 6 | Kamu Kurum ve Kuruluşlarının Hazine Garantisi Olmaksızın Hibe Hariç Dış İmkân Sağlamasına İzin Verilmesine ve Sağlanan Dış İmkânın İzlenmesine İlişkin Yönetmelik(14) | 09.02.2009-27136 |

| Genel Tebliğler | ||

| 1 | Belediye Gelirleri Genel Tebliğleri (48 adet Genel Tebliğ değişik tarihlerde yayımlanmış bulunmaktadır.) | |

| Tebliğler | ||

| Tebliğ Adı | Resmi Gazete | |

| 1 | II-31.1 sayılı Borçlanma Araçları Tebliği | 07.06.2013-28670 |

| Yüksek Yargı Organlarının Kararları | ||

| 1 | Sayıştay Genel Kurulu ve Temyiz Kurulu Yargıtay Ceza Kurulu Danıştay (1. Daire) | |

| İçişleri Bakanlığı Görüş Yazıları | ||

| 1 | “Borçlanmalar” konulu 21.02.2005 tarihli ve B050MAH0740001/45201 sayılı Görüş Yazısı(15) | |

| 2 | “Finansal kiralama” konulu 14.11.2005 tarihli ve B.05.0MAH.0.65.00.0211730-82630 sayılı Görüş Yazısı(16) |

5393 sayılı Belediye Kanunu’nun “belediyenin yetkileri ve imtiyazları” başlıklı 15’inci maddesinin birinci fıkrasının “i” bendi ile belediyelere borçlanma yetkisi verilmiştir. Belediyelerin bu madde hükmüne göre borçlanabilmeleri için, öncelikle belediye meclisinin olurunu almaları gerekmektedir. 5393 sayılı Belediye Kanunu’nun meclis kararlarının kesinleşmesini düzenleyen 23’üncü maddesinin dördüncü fıkrasına göre;

“Kararlar kesinleştiği tarihten itibaren en geç yedi gün içinde mahallin en büyük mülki idare amirine gönderilir; mülki idare amirine gönderilmeyen kararlar yürürlüğe girmez.”

Bu hükme istinaden borçlanma ile ilgili kararlar dâhil meclis kararları, en büyük mülki amire gönderildikten sonra yürürlüğe girmektedir.

Belediyeler, yukarıda belirtilen sürecin tamamlanmasından sonra, görev ve hizmetlerinin gerektirdiği giderleri karşılamak amacıyla anılan Kanun’da belirtilen usul ve esaslar doğrultusunda borçlanma yapabilir ve tahvil ihraç edebilirler. 5393 sayılı Belediye Kanunu’nun borçlanmayı düzenleyen 68’inci maddesinde iç ve dış borçlanmaların nasıl ve ne miktarda yapılacağı ve hangi sürecin takip edileceği, İller Bankası’ndan nasıl ve hangi şartlarda kredi kullanılacağı, tahvil ihracının yapılabilme şartları, belediye ve bağlı kuruluşları ile bunların sermayesinin yüzde ellisinden fazlasına sahip oldukları şirketlerin, faiz dâhil iç ve dış borç stok tutarının ne olacağı, borçlanma şartlarına uyulmadan borçlanmaya gidilmesi halinde cezai müeyyidenin ne olacağı belirtilmektedir.

Öncelikle belirtmek gerekir ki, ülkemizde her türlü iç ve dış borçlanma, yurt dışından hibe alınması, borç ve hibe verilmesi ve bunlara ilişkin geri ödemeler, Hazine garantileri, Hazine alacakları, nakit yönetimi ve bunlarla ilgili diğer hususlarda 09.12.1994 tarihli ve 4059 sayılı “Hazine Müsteşarlığının Teşkilat ve Görevleri Hakkında Kanun” ile 28.03.2002 tarihli ve 4749 sayılı “Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun” hükümleri uygulanmaktadır.

Bu bölüme son vermeden önce, bazı kavramların belirlenmesinde yarar görülmektedir. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun’un 3’üncü maddelerine göre;

Kamu kaynakları, borçlanma suretiyle elde edilen imkânlar dâhil kamuya ait gelirler, taşınır ve taşınmazlar, hesaplarda bulunan para, alacak ve haklar ile her türlü değerleri,

Kamu geliri, Kanunlarına dayanılarak toplanan vergi, resim, harç, fon kesintisi, pay veya benzeri gelirler, faiz, zam ve ceza gelirleri, taşınır ve taşınmazlardan elde edilen her türlü gelirler ile hizmet karşılığı elde edilen gelirler, borçlanma araçlarının primli satışı suretiyle elde edilen gelirler, sosyal güvenlik primi kesintileri, alınan bağış ve yardımlar ile diğer gelirleri,

Mahalli idare, yetkileri belirli bir coğrafi alan ve hizmetlerle sınırlı olarak kamusal faaliyet gösteren belediye, il özel idaresi ile bunlara bağlı veya bunların kurdukları veya üye oldukları birlik ve idareleri,

Dış finansman, herhangi bir dış finansman kaynağından sağlanan Devlet dış borcu, garantili imkân ve hibe veya münferiden bunların her birini,

Dış finansman kaynağı, dış finansman sağlayan yabancı ülkeler, ülkelerce oluşturulan birlikler, resmi finansman fonları, uluslararası ve bölgesel kuruluşlar ile uluslararası sermaye ve finansman piyasalarında faaliyet gösteren yatırım bankaları da dâhil olmak üzere bankalar, satıcı veya alıcı kredisi sağlayan kuruluşlar ile firmalar veya münferiden bunların her birini,

Dış imkân, 4749 sayılı Kanun kapsamında yer alan kuruluşların kendi adına herhangi bir dış finansman kaynağından Hazine garantileri olmaksızın sağladıkları finansman imkânı ve hibeyi,

Hazine garantileri, Hazine geri ödeme garantisi, Hazine yatırım garantisi, Hazine karşı garantisi ve Hazine ülke garantisi veya münferiden her birini,

Hazine geri ödeme garantisi, kamu iktisadi teşebbüsleri, özel hukuk hükümlerine tâbi olmakla beraber sermayelerinin yüzde ellisinden fazlası kamuya ait olan kuruluşlar, fonlar, kamu bankaları, yatırım ve kalkınma bankaları, büyükşehir belediyeleri, belediyeler ve bunlara bağlı kuruluşlar ile sair yerel yönetim kuruluşları ve 5018 sayılı Kanun’un II/B sayılı cetvelinde yer alan idareler lehine bu kuruluşların dış finansman kaynağından sağladıkları dış borçlarının geri ödenmesi hususunda verilen garantileri,

Hazine yatırım garantisi, yap-işlet-devret, yap-işlet ve işletme hakkı devri ve benzeri finansman modelleri kapsamında ilgili kanun hükümlerine dayanan ve bunlarla sınırlı olmak üzere verilen garantileri,

Hazine karşı garantisi, herhangi bir dış finansman kaynağının ihdas ettiği garanti programları çerçevesinde kamu iktisadi teşebbüsleri, özel hukuk hükümlerine tâbi olmakla beraber sermayelerinin yüzde ellisinden fazlası kamuya ait olan kuruluşlar, fonlar, kamu bankaları, yatırım ve kalkınma bankaları, büyükşehir belediyeleri, belediyeler ve bunlara bağlı kuruluşlar ile sair yerel yönetim kuruluşlarının borçlu sıfatıyla uluslararası piyasalardan temin edecekleri finansman imkânları için bir dış finansman kaynağı tarafından verilen garantiye karşı verilen garantiler ile herhangi bir dış finansman kaynağının ihdas ettiği garanti programları çerçevesinde yap-işlet-devret, yap-işlet ve işletme hakkı devri ile benzeri finansman modelleri kapsamında gerçekleştirilecek projelerle ilgili olarak, mevzuatta öngörülen Hazine garantileri ile sınırlı olmak ve şartları Hazine Müsteşarlığı tarafından müzakere edilmek üzere, bir dış finansman kaynağı tarafından verilen garantiye karşı verilen garantileri,

Hazine ülke garantisi, yabancı ülkelerin herhangi bir dış finansman kaynağından sağlayacakları finansmanın geri ödenmesi hususunda verilen garantileri

ifade etmektedir.

5.3. Belediye Kanunu İle Getirilen Borçlanma Sınırı (Genel Borçlanma Sınırı)

5393 sayılı Belediye Kanunu’nun “Borçlanma” başlıklı 68’inci maddesi şöyledir:

“Belediye, görev ve hizmetlerinin gerektirdiği giderleri karşılamak amacıyla aşağıda belirtilen usul ve esaslara göre borçlanma yapabilir ve tahvil ihraç edebilir:

a) Dış borçlanma, 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun hükümleri çerçevesinde sadece belediyenin yatırım programında yer alan projelerinin finansmanı amacıyla yapılabilir.

b) İller Bankasından yatırım kredisi ve nakit kredi kullanan belediye, ödeme planını bu bankaya sunmak zorundadır. İller Bankası hazırlanan geri ödeme planını yeterli görmediği belediyenin kredi isteklerini reddeder.

c) Tahvil ihracı, yatırım programında yer alan projelerin finansmanı için ilgili mevzuat hükümleri uyarınca yapılır.

d) Belediye ve bağlı kuruluşları ile bunların sermayesinin yüzde ellisinden fazlasına sahip oldukları şirketlerin, faiz dâhil iç ve dış borç stok tutarı, en son kesinleşmiş bütçe gelirleri toplamının 213 sayılı Vergi Usul Kanununa göre belirlenecek yeniden değerleme oranıyla artırılan miktarını aşamaz. Bu miktar büyükşehir belediyeleri için bir buçuk kat olarak uygulanır.

e) Belediye ve bağlı kuruluşları ile bunların sermayesinin yüzde ellisinden fazlasına sahip oldukları şirketler, en son kesinleşmiş bütçe gelirlerinin, 213 sayılı Vergi Usul Kanununa göre belirlenecek yeniden değerleme oranıyla artırılan miktarının yılı içinde toplam yüzde onunu geçmeyen iç borçlanmayı belediye meclisinin kararı; yüzde onunu geçen iç borçlanma için ise meclis üye tam sayısının salt çoğunluğunun kararı ve İçişleri Bakanlığının onayı ile yapabilir.

f) Belediyelerin ileri teknoloji ve büyük tutarda maddi kaynak gerektiren alt yapı yatırımlarında Devlet Planlama Teşkilatı Müsteşarlığının(17)teklifi üzerine Bakanlar Kurulunca kabul edilen projeleri için yapılacak borçlanmalar (d) bendindeki miktarın hesaplanmasında dikkate alınmaz. Dış kaynak gerektiren projelerde Hazine Müsteşarlığının görüşü alınır.

Yukarıda belirtilen usul ve esaslara aykırı olarak borçlanan belediye yetkilileri hakkında, fiilleri daha ağır bir cezayı gerektirmeyen durumlarda 5237 sayılı Türk Ceza Kanununun görevi kötüye kullanmaya ilişkin hükümleri uygulanır.

Belediye, varlık ve yükümlülüklerinin ayrıntılı bir şekilde yer aldığı mali tablolarını üçer aylık dönemler halinde İçişleri Bakanlığına, Maliye Bakanlığına, Devlet Planlama Teşkilatı Müsteşarlığına ve Hazine Müsteşarlığına gönderir.”

Yukarıdaki düzenleme uyarınca, belediyeler borçlanmanın miktarı ve türüne göre çeşitli makam ve organların kararını ve iznini alarak, belirtilen koşullarda ve sınırlarda iç ve dış borçlanma yapabilir ve tahvil ihraç edebilirler.

Belediyelerin genel borçlanma sınırı aşağıdaki gibi formüle edilebilir:

Büyükşehir belediyelerinde formül;

[(En Son Kesinleşmiş Bütçe Gelirleri) x (Yeniden Değerleme Oranı)] = %150olarak uygulanır.

| Tablo 5: Belediyelerin Borçlanmalarında İlgili Karar ve İzin Mercileri | |||

| İç Borçlanma | Dış Borçlanma | Tahvil İhracı | |

| 5393 sayılı Kanun m.68/e; %10’u aşmayan borçlanma | 5393 sayılı Kanun m.68/e; %10’u aşan borçlanma | Belediye Meclisi Kararı | Belediye Meclisi Kararı |

| Belediye Meclisi Kararı | Belediye Meclisi Kararı (salt çoğunluk) | Hazine Müsteşarlığından İzin | Hazine Müsteşarlığından İzin |

| İçişleri Bakanlığı Onayı(18) |

5393 sayılı Belediye Kanunu’nun borçlanmaya dair diğer maddeleri de aşağıda verilmektedir:

m.12/4-5: “Tüzel kişiliği sona erecek belediye ve köylerin taşınmazlarının satılması ile vadesi tüzel kişiliğin sona ereceği tarihi aşan borçlanma yapılması İçişleri Bakanlığının onayına tabidir.

Belediye ihbar ve kıdem tazminatlarının ödenmesi konusunda, 68’inci maddenin (d) bendinde öngörülen sınırlamaya bağlı olmaksızın İçişleri Bakanlığının onayı ile borçlanma yapabilir. Bu amaçla yapılan borçlanmalar ihbar ve kıdem tazminatı dışında hiçbir gider için kullanılamaz.”

m.15/6: “Belediyenin proje karşılığı borçlanma yoluyla elde ettiği gelirleri, şartlı bağışlar ve kamu hizmetlerinde fiilen kullanılan malları ile belediye tarafından tahsil edilen vergi, resim ve harç gelirleri haczedilemez.”

m.18/1-d: “Borçlanmaya karar vermek.”

5.4. Belediyelerin Borçlanması Kapsamında 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun’da Yer Alan Hükümler

m.8/5: “İl özel idareleri, büyükşehir belediyeleri ve belediyeler, kendilerine ait tüzel kişilerin ve/veya kendilerine bağlı müstakil bütçeli ve kamu tüzel kişiliğini haiz kuruluşlar ile kendilerinin ve/veya kendilerine ait tüzel kişilerle kendilerine bağlı tüzel kişiliği haiz kuruluşların sermayesinin yarıdan fazlasına sahip olduğu özel idare şirketleri ile belediye iktisadi kuruluşlarının dış finansman kaynağından Hazine garantisi altında sağladıkları dış finansman imkânlarına ilişkin her türlü yükümlülüklerden ve bu yükümlülüklerin aksatılması neticesinde doğmuş olan ve doğabilecek Hazine alacaklarının geri ödenmesinden müteselsilen sorumludurlar. Bu kapsamda akdedilen dış kredi anlaşmalarından ortaya çıkan her türlü geri ödeme yükümlülüğü tamamlanıncaya kadar borçlu kuruluş, borcun geri ödenmesi süresince meydana gelebilecek her türlü idari değişikliklere ve yeni görevlendirmelere bağlı olmaksızın, borcun geri ödenmesinden sorumludur.”

m.11/7: “Doğal afet halleri nedeniyle getirilecek istisnalar hariç olmak üzere, büyükşehir belediyeleri, belediyeler ve bunlara bağlı kuruluşlar tarafından gerçekleştirilen projeler için Hazine Müsteşarlığının garantisi altında sağlanan veya dış borcun ikrazı suretiyle kullandırılan krediler ile Hazine Müsteşarlığının garantisi altında uluslararası sermaye piyasalarında gerçekleştirilen tahvil ihraçları çerçevesinde ilgili belediye veya bağlı kuruluşun geri ödeme yükümlülüklerini karşılamak üzere gelirlerinin bir kısmının aktarılması amacıyla, proje uygulayıcı kuruluşun yetkili organlarının kararı ile bir Dış Borç Ödeme Hesabı oluşturulur. Dış Borç Ödeme Hesabı oluşturulmasına ilişkin yetkili organın kararı kesin olup belediye veya bağlı kuruluşun yönetim değişikliği veya başka bir kararı ile iptal edilemez veya gelirleri azaltacak şekilde değiştirilemez. Dış Borç Ödeme Hesabı oluşturulması ve işleyişine ilişkin esas ve usuller bir yönetmelik ile düzenlenir.”

m.12/4: “Genel bütçe kapsamındaki idareler kendi bütçeleri veya tasarrufları altında bulunan her türlü mali kaynaklarını Türkiye Cumhuriyet Merkez Bankasında veya muhabirinde açılacak hesaplarda toplarlar. Kamu bankaları, mazbut vakıflar, özel kanunla kurulmuş kamu kurumu niteliğindeki meslek kuruluşları ve bunların üst kuruluşları ile kefalet ve yardımlaşma sandıkları hariç olmak üzere özel bütçeli idareler, sosyal güvenlik kurumları, özel kanunla kurulmuş diğer kamu kurum, kurul, üst kurul ve kuruluşlar ile döner sermayeler, fonlar, belediyeler, il özel idareleri, kamu iktisadi teşebbüsleri ve bu maddede sayılanların bağlı ortaklıkları, müessese ve işletmeleri ile birlikleri kendi bütçeleri veya tasarrufları altında bulunan her türlü mali kaynaklarını Türkiye Cumhuriyet Merkez Bankasında veya Maliye Bakanı ile Bakanın müşterek teklifi ve Başbakanın onayıyla belirlenecek esaslar dâhilinde Türkiye’de yerleşik bankalar nezdinde kendi adlarına açtıracakları hesaplarda toplarlar. Bu maddede sözü edilen kurumlar tahakkuk etmiş tüm ödemelerini bu hesaplardan yaparlar. Kamu kaynaklarının bu madde hükümlerine aykırı şekilde değerlendirilmesinden elde edildiği tespit edilen nemalar genel bütçeye gelir kaydedilir. İlgili kamu kurum ve kuruluşlarının yetkilileri ile muhasebe yetkilileri yukarıda bahsi geçen hükümlerin yerine getirilmesinden şahsen ve müteselsilen sorumludurlar. Bu fıkra kapsamındaki hususlara istisna getirmeye, uygulamaya ilişkin esasları belirlemeye Maliye Bakanı ve Bakanın müşterek teklifi ile Başbakan yetkilidir.”

5.5. Borç Türleri

5.5.1. Belediyelerin Dış Borçlanması

4749 sayılı Kanun’un 3’üncü maddesi uyarınca, dış borçlanma, dış finansman sağlayan yabancı ülkeler, ülkelerce oluşturulan birlikler, resmi finansman fonları, uluslararası ve bölgesel kuruluşlar ile uluslararası sermaye ve finansman piyasalarında faaliyet gösteren yatırım bankaları da dâhil olmak üzere bankalar, satıcı veya alıcı kredisi sağlayan kuruluşlar ile firmalardan yapılan borçlanmalardır.

5393 sayılı Belediye Kanunu’nun 68/1-a maddesine göre, belediyenin her türlü görev ve hizmetlerinin giderlerini karşılamak amacıyla dış borçlanma yapılamaz. 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun hükümleri çerçevesinde belediyelerin, sadece yatırım programında yer alan projelerinin finansmanı amacıyla dış borçlanma yapılabilir. Örneğin, cari giderlerin (personel giderleri gibi) finansmanı için dış borçlanma yapılamaz.

Dış borçlanma ancak belediye bütçesinde yer alan “Sermaye Giderleri” ve “Sermaye Transferleri”ne yapılacak harcamalar için yapılabilir(19). 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun’un 4 ve 7’nci maddeleri hükmü gereği, Türkiye Cumhuriyeti adına herhangi bir dış finansman kaynağından Devlet dış borcu sağlamaya ve mali dış koşulları da dâhil olmak üzere şartlarını tespit etmeye ve bu şartlar çerçevesinde mali yükümlülük altına girmeye Hazine Müsteşarlığının bağlı bulunduğu Bakanın yetkili olduğu, söz konusu Devlet dış borcuna ilişkin anlaşmalar ve ilgili dokümanlara dair her türlü hazırlık, temas ve müzakerelerin Hazine Müsteşarlığı tarafından yürütüleceği ve sonuçlandırılacağı hüküm altına alınmıştır.

Dolayısıyla, belediyelerin dış borçlanma yaparken İçişleri Bakanlığının iznini değil, Hazine Müsteşarlığının iznini almaları gerekmektedir. Ayrıca, 5393 sayılı Belediye Kanunu m.18/1-d hükmüne göre, dış borçlanma için belediye meclisi kararı da gerekmektedir. Anılan Kanun, dış borçlanma kararı alınırken belediye meclisi kararında nitelikli (salt çoğunluk veya 2/3, 3/4 çoğunluk gibi) bir çoğunluk aramamıştır. Belediye meclisi, genel olarak toplantı ve karar alma sayısıyla dış borçlanma kararı alabilir. Belediyeler, 5393 sayılı Belediye Kanunu’nun 18/1-d hükmüne göre belediye meclisi kararı aldıktan sonra, Hazine Müsteşarlığına izin için başvururlar.

5.5.2. Belediyelerin İç Borçlanması

İç borçlanma, yurtiçinde bulunan bankalar ve finans kuruluşları ile mali piyasalardan yapılan borçlanmalar olup, dış borçlanma sadece yatırım harcamalarının finansmanı için yapılabilirken, iç borçlanma cari ve yatırım harcamalarının finansmanı için yapılabilir.

5393 sayılı Belediye Kanunu m.68, iç borçlanma için böyle bir sınırlama getirmemiş olmasına karşın, iç borçlanma hangi amaç için (nakit, yatırım) yapılmışsa, borcun da o amaç için kullanılması gerekir. Yatırım harcamalarının finansmanı için yapılan iç borçlanmanın cari harcamalarda kullanılması mevzuat hükümlerine uygun düşmez. Elbette, iç borçlanmada da dikkate alınması gereken bir husus, 5393 sayılı Kanun m.68/1-d ve m.68/1-e’de öngörülen borçlanma sınırlarına ilişkin koşullardır.

5.5.3. İller Bankasından Borçlanma

Belediyeler, ihtiyaç duymaları halinde 5393 sayılı Kanun m.68/1-b uyarınca, İller Bankasından iç borçlanma yoluna gidebilirler.

Ülkemizde, Kurtuluş Savaşından sonra başlatılan kalkınma hamlesi çerçevesinde, şehir ve kasabaların yeniden imarı ve inşasında önemli görev ve sorumluluklar üstlenen İller Bankasının (Banka) temeli, büyük önder Atatürk’ün talimatlarıyla, belediyelerin imar faaliyetlerini finans etmek üzere, 11.06.1933 tarihli ve 2301 sayılı Kanun ile atılmış ve Banka 15 milyon TL sermayeyle “Belediyeler Bankası” adıyla kurulmuştur. Bankanın adı 29.07.1944 tarihinde “İller Bankası” olarak değiştirilmiş; 13.06.1945 tarihli ve 4759 sayılı Kanun ile Banka İl Özel İdareleri, Belediyeler ve Köyleri de içine alacak biçimde yeniden yapılandırılmıştır. İller Bankası ile ilgili en son düzenleme, 08.02.2011 tarihli ve 27840 sayılı Resmi Gazetede yayımlanan 26.01.2011 tarihli ve 6107 sayılı “İller Bankası Anonim Şirketi Hakkında Kanun”(20) ile yapılmış ve 6107 sayılı Kanun ile Banka’nın kısa adı “İlbank” olmuştur.

Banka(21), özel hukuk hükümlerine tabi, tüzel kişiliğe sahip, anonim şirket statüsünde bir kalkınma ve yatırım bankası olup, Banka’nın amacı; il özel idareleri, belediyeler ve bağlı kuruluşları ile münhasıran bunların üye oldukları mahalli idare birliklerinin finansman gereksinimini karşılamak, bu idarelerin sınırları içinde yaşayan halkın mahalli müşterek hizmetlerine ilişkin projeler geliştirmek, bu idarelere danışmanlık hizmeti vermek ve teknik mahiyetteki kentsel projeler ile alt ve üstyapı işlerinin yapılmasına yardımcı olmak ve her türlü kalkınma ve yatırım bankacılığı işlevlerini yerine getirmektir(22).

Ortakları il özel idareleri ve belediyeler olan Banka’nın sermayesi, sınırlı bağımsız denetimden geçmiş bulunan solo (konsolide olmayan) bilançosuna göre 30.09.2016 tarihi itibariyle 11.426.140.000,-TL(23) olup; bu sermaye tavana ulaşıncaya kadar Banka’nın ödenmiş sermayesine, 02.07.2008 tarihli ve 5779 sayılı İl Özel İdarelerine ve Belediyelere Genel Bütçe Vergi Gelirlerinden Pay Verilmesi Hakkında Kanuna göre her ay Maliye Bakanlığı ve İller Bankası tarafından dağıtılacak vergi gelirleri paylarının toplamı üzerinden aylık olarak %2 oranında kesilecek tutarlar ile Banka’nın vergi ve diğer yasal yükümlülükler düşüldükten sonraki yıllık safi karından %30 oranında ayrılacak pay da eklenir24.

5.5.4. İller Bankası Dışındaki Diğer Bankalardan Borçlanma

Belediyeler, ihtiyaç duymaları halinde İller Bankası dışındaki bankalardan da iç borçlanma yoluna gidebilirler.

Bununla birlikte, Sayıştay Temyiz Kurulu’nun 18.01.2011 tarihli ve 32731 no.lu kararında;

“…

Yukarıda anılan hükme göre belediyeler;

- 4749 sayılı Kanun kapsamında yatırım programlarında yer alan projelerin finansmanı amacıyla dış borçlanma,

- İller Bankası’ndan yatırım kredisi ve nakit kredi kullanma şeklinde borçlanma,

- Yatırım programlarında yer alan projelerin finansmanı için ilgili mevzuat hükümleri uyarınca tahvil ihracı yolu ile

borçlanma yapabilmektedirler. Anılan kanun maddesinde belirtilen borçlanmalar dışında borçlanma mümkün değildir ve belediyenin cari hesap şeklinde kısa vadeli borçlanmasına izin veren bir düzenleme bulunmamaktadır.

…”

denilmektedir(25).

Dolayısıyla, İller Bankası dışındaki bankalardan (ve diğer finans kurumları) cari hesap niteliğinde borçlanılması Sayıştay denetiminde sorun çıkarması bakımından, belediyelerce (ve elbette belediye kuruluşlarınca) bu yönteme başvurulmamasının uygun olacağı düşünülmektedir.

5.5.5. Tahvil Çıkarılması(26)

Tahvil, anonim ortaklıkların ödünç para bulmak için itibari kıymetleri eşit ve ibareleri aynı olmak üzere çıkardıkları borç senetleridir.

Tahvil ihraççılarının (anonim ortaklıklar, kamu iktisadi teşebbüsleri, mahalli idareler ile bu idarelerin kuruluş, idare ve işletmeleri) ihraç edecekleri tahvilleri için [tahvil ihraç belgesi veya tahvil izahname seti (izahname özeti, sermaye piyasası aracı notu ve ihraççı bilgi dokümanı)] Sermaye Piyasası Kurulu’nun (SPK) 07.06.2013 tarihli ve 28670 sayılı Resmi Gazetede yayımlanan II-31.1 sayılı “Borçlanma Araçları Tebliği” (Tebliğ) çerçevesinde SPK’dan onay almaları zorunludur.

6362 sayılı Sermaye Piyasası Kanunu’nun “Borçlanma aracı niteliğindeki sermaye piyasası araçlarının ihraç limiti ve yetkisi” başlıklı 31’inci maddesinin ikinci fıkrası uyarınca, 22.02.2005 tarihli ve 5302 sayılı İl Özel İdaresi Kanunu’nun 51’inci maddesi ile 03.07.2005 tarihli ve 5393 sayılı Belediye Kanunu’nun 68’inci maddesinde belirtilen limitler hariç olmak üzere diğer kanunlarda belirlenen ihraç limitleri uygulanmaz(27). Yani, il özel idareleri ile belediyelerin tahvil ihraçlarında, kendi özel kanunlarında yer alan limitlere (yukarıda verilen 5393 sayılı Kanun m.68) uyulur.

Diğer taraftan, Hazine Müsteşarlığı’nın mahalli idareler (il özel idareleri, belediyeler ve köyler) ile bunların bağlı kuruluşları ve iktisadi teşebbüslerinin yurtiçi piyasalarda tahvil ihracı yapabilmeleri için Hazine Müsteşarlığından izin almalarını ve böylece sağlanan finansmanın izlenmesine ilişkin esasları düzenlemek amacıyla 28.03.2002 tarihli ve 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun’un (4749 sayılı Kanun) 4 ve 16’ncı maddelerine(28)dayanarak hazırladığı “Genel Yönetim Kapsamındaki Mahalli İdareler ile Bunların Bağlı Kuruluşları ve İktisadi Teşebbüslerinin Yurtiçi Piyasalarda Yapacakları Tahvil İhraçlarının İzin Sürecine İlişkin Usul ve Esaslara Dair Yönetmelik” (Yönetmelik) 15.03.2012 tarihli ve 28234 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Anılan Yönetmelik kapsamında da tahvil(29), yerel yönetimler ile bunların bağlı kuruluşları ve iktisadi teşebbüslerinin itibari kıymetleri eşit ve ibareleri aynı olmak üzere çıkardıkları vadesi 1(bir) yıldan az olmayan borç senetleridir.

Yurtiçi piyasalarda yapılacak tahvil ihraçları Hazine Müsteşarlığının iznine tabi olup, verilen izin Hazine garantisi sağlandığı anlamına gelmez. Başvurunun yapılacağı tarih itibarıyla Hazine Müsteşarlığına vadesi gelmiş yükümlülüklerinden ödenmemiş borcu bulunan ihraççı başvuruda bulunamaz. SPK’ya başvuru yapılmadan önce ihraççı, söz konusu izin için Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğüne (KFGM) yazılı olarak başvurur ve izin başvurusunda;

- tahvilin ihraç gerekçesini,

- tahvil izin başvurusu formunu ve

- büyükşehir belediyeleri, belediyeler, bağlı kuruluşları ve bunların sermayesinin %50’sinden fazlasına sahip oldukları şirketler için izin başvurusunun yapıldığı tarih itibarıyla 03.07.2005 tarihli ve 5393 sayılı Belediye Kanunu’nun 68’inci maddesinde öngörülen borç stoku düzeyine ilişkin bilgileri

Hazine Müsteşarlığına ibraz eder.

İhraççının Hazine Müsteşarlığı tarafından verilen izne dayanarak yurtiçi piyasalarda ihraç edeceği nominal tutar, belirlenen izin tutarını aşamaz. İhraççı, Hazine Müsteşarlığınca iznin verildiği tarihten itibaren 1(bir) yıllık süre içerisinde tahvil ihracını gerçekleştirmekle yükümlü olup; bu süre içinde ihracı gerçekleştirmemesi durumunda yeniden başvuru yapmak zorundadır. İhraççı satış sonuçlarının SPK’ya bildirilmesi sonrasında, satışa ilişkin ayrıntılı bilgileri içeren tahvil izleme formunu Hazine Müsteşarlığına iletir ve anılan formu ihraç tarihinden itibaren 10 işgünü içinde, 1(bir) yıllık izin süresi içerisinde ek ihraç yapması halinde ise ek ihraç tarihinden itibaren 10 işgünü içinde KFGM’ye iletmekle yükümlüdür. HM tarafından verilen izne dayanarak ihraç edilen tahvilin kullanımı, bütçeleştirilmesi ve muhasebeleştirilmesinden ve bu tahvil ile finanse edilecek yatırımlar kapsamındaki iş ve işlemlerden ve Hazine Müsteşarlığına ibraz edilen bilgi ve belgelerin temini ve doğruluğundan da ihraççı sorumludur. Hazine Müsteşarlığından izin alınmaksızın tahvil ihracının gerçekleştirilmesi durumunda, tahvil ihraççıları hakkında, 4749 sayılı Kanun’un 14/A maddesinin birinci fıkrasının (a) bendi uyarınca idari para cezası uygulanır. Anılan Kanun’un 14/A maddesi çerçevesinde uygulanacak idari para cezasının tutarı 750,-TL olup, bu tutar idari para cezalarının verilmesini gerektiren fiillerin 3(üç) yıl içerisinde tekrarında, verilen para cezası 2(iki) katı, aynı süre içerisinde ikinci ve müteakip tekrarındaysa 3(üç) katı artırılarak uygulanır ve idari para cezası ilgilisine tebliğ tarihinden itibaren 1(bir) ay içerisinde ödenir(30).

5.6. Borçlanmada İç ve Dış Borç Stokunun Hesaplanması

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliğinin sırasıyla; 45, 204, 213, 267 ve 276’ncı maddeleri uyarınca, belediyelerin iç ve dış borç stoku hesaplanırken, kısa ve uzun vadeli bütün iç ve dış mali borçlarının hesaba katılması gerekmektedir(31). Bu tutara alınan kısa ve uzun süreli tüm banka (ve diğer finans kurumları; katılım bankaları, finansal kiralama borçları, finans şirketlerine olan borçlar) kredileri, ihraç edilmiş bulunan tahviller, kamu kuruluşlarına olan tüm mali borçlar ve diğer mali borçlar eklenir.

Ayrıca, aynı Yönetmeliğin sırasıyla; 256, 257, 298 ve 299’uncu maddeleri gereğince kısa ve uzun vadeli mali borçlara terettüp ettirilen faizlerin de yukarıda elde edilen iç ve dış borç stokuna ilave edilerek nihai borçlanma sınırına ulaşılması gerekmektedir.

6. Sonuç

Türkiye’nin yönetim sistemi, merkezi yönetim ve yerel yönetim olarak iki temel eksene oturmakta olup; yerel yönetimler alanında son yıllarda yaşanan dönüşüm süreci ile birlikte, sayıları; 51’i il özel idaresi, 1.397’si belediye, 18.143’ü köy olmak üzere toplam 19.591 olan yerel yönetim birimlerinin ülkemizin yönetim sistemi içerisindeki önemi oldukça artmıştır. Türkiye’de yerel hizmetlerin büyük bir bölümü belediyelerce sunulmaktadır. Ancak belediyeler sundukları bu yerel hizmetleri sağlayacak düzeyde gelir kaynaklarına sahip değildir. Bu nedenle yerel yönetimlerin, özellikle de hızlı kentleşmenin yüklediği görevlerin yarattığı giderleri öz gelirleri ile karşılayamayan belediyelerin borçlanma yoluyla kaynak temini zaman içerisinde dikkat çekici boyutlara ulaşmıştır. Bu gelişmeler, belediyelerin iç borçlanma, dış borçlanma, İller Bankası veya diğer bankalardan borçlanma, tahvil ihracı suretiyle borçlanma faaliyetlerine ilişkin olarak borçlanma sınırı, kullanılan yöntemler, Hazine garantisi gibi hususların konuya ilişkin hukuki düzenlemelerde yer bulması sonucunu doğurmuştur. Bu bağlamda, çalışmamızda belediyelerde borçlanma, borçlanma türleri, hukuki altyapı, borçlanma süreci, finansman yöntemleri gibi konular üzerinde durulmuştur.

Belediyelerin genel borçlanma sınırı; çalışmamızda atıfta bulunulan hukuki düzenlemelerden Belediye Kanunu’nda, özet ifade ile “en son kesinleşmiş bütçe gelirlerinin yeniden değerleme oranıyla çarpımı sonucu bulunacak tutar” (büyükşehir belediyelerinde bunun 1,5 katı) olarak belirlenmiştir. Belirlenen bu sınır içerisinde borçlanma faaliyetlerini yürütebilen belediyelerin, iç ve dış borçlanma yapabilmelerinin, İller Bankası ya da diğer bankalara başvurabilmelerinin yanı sıra, tahvil ihraç etmek yoluyla sermaye piyasalarından finansman sağlaması da mümkündür. Ancak, Türkiye’de belediyelerin tahvil ihracına ilişkin gerekli yasal düzenlemeler yapılmış olmasına karşın, tahvil, belediyelerce kullanılan bir borçlanma aracı haline gelememiştir. Oysa tahvil ihracı yoluyla sermaye piyasasından finansman, 2015 yılı itibariyle toplam gelirlerinin ancak %39’unu öz gelirlerinden sağlayabilen, yani en büyük finansman kaynağı borçlanma olarak görünen belediyelerin borç vade yapılarını dengeleyebilecek, başka bir deyişle belediye borç stokunun vade dağılımında ağırlığı kısa vadeden uzun vadeye yayabilme olanağı yaratabilecek bir finansman biçimi olarak değerlendirilmesi gereken bir yöntemdir. Tahvil ihracı yönteminin belediyelerin borçlanma faaliyetlerinde yer bulamamasının belki de en önemli nedeni, belediye tahvillerine Hazine garantisi verilmemiş olmasıdır. Ülkemizde belediyelerin borçlanma faaliyetlerinin gelecekte alabileceği format açısından bu hususundan da dikkate alınması ve konuya ilişkin yapılabilecek yeni çalışmalarda, sermaye piyasalarından finansman yöntemine bakış hususunun da irdelenmesinin yararlı ve uygun olabileceği düşünülmektedir.

(Bu yazıda yer alan görüşler yazarına ait olup çalıştığı kurumu bağlamaz, yazarın çalıştığı kurum veya göreviyle ilişki kurulmak suretiyle kullanılamaz. Yazıdaki tüm hatalar, noksanlıklar ve eksiklikler yazarına aittir.)

(Yazarın Notu: İşbu makale, yazı girişindeki düzenleme haricindeki makale tarihinden bu yana geçen süre içindeki değişiklikleri içermemektedir. Makale bu defa, yayımlandığı şekliyle tıpatıp olmak üzere yayımlanmaktadır.)

(1) Macit İNCE, Devlet Borçlanması (Kamu Kredisi), Beşinci Baskı, Ankara, 1996, ss.22-23; Kenan BULUTOĞLU, Kamu Ekonomisine Giriş, Demokraside Devletin Ekonomik Bir Kuramı, YKY 1816, İstanbul, Mart 2003, ss.420-421.

(2) Ahmet EROL, Ekonomik Etkileri Açısından Türkiye’de Devlet Borçları (1981-1990), Maliye ve Gümrük Bakanlığı, APK Yayın No:1992-324, Ankara, 1992, ss.19-20.

(3) A. Sema GÜRLER, “Devlet İç Borç Yönetimi, OECD Ülkeleri ve Türkiye Uygulaması”, DPT-Uzmanlık Tezleri, Yayın No:2488, Ankara, Ağustos 1998, ss.16-18.

(4) 2015 Yılı Mahalli İdareler Genel Faaliyet Raporu, ss.5-6

(5) 2015 Yılı Mahalli İdareler Genel Faaliyet Raporu, ss.6-7

(6) 06.12.2012 tarihli ve 28489 sayılı Resmi Gazetede yayımlanmıştır.

(7) Yerel yönetimlerin bütçe gerçekleşmeleri, gelirleri ve harcamaları konusunda bkz. “2015 Yılı Mahalli İdareler Genel Faaliyet Raporu”, İçişleri Bakanlığı, Mahalli İdareler Genel Müdürlüğü, Ankara, Haziran 2016, ss.57 vd., ss.63 vd., ss.87 vd.

(8) Muhasebat Genel Müdürlüğünce, mahalli idare birliklerine ait bilgiler 2009 tarihinden itibaren yayınlanmaya başlanmıştır.

(9) Öz gelirler; mahalli idarelerin, genel bütçe vergi gelirlerinden aldıkları paylar ile merkezi bütçeden ve diğer kamu kurumlarından aldıkları yardımlar ve özel gelirler haricindeki gelirlerini kapsamaktadır.

(10) Mahmut DOĞAN ve Ali İhsan BAŞ, “Bir Finansman Kaynağı Olarak Belediyelerde Borçlanma”, Marmara Üniversitesi İ.İ.B. Dergisi, Yıl:2013, Cilt: XXXIV, Sayı: I, s.295.

(11)Tablo 4, 13 Ocak 2016 tarihi itibariyle geçerli mevzuat dikkate alınarak tarafımızca hazırlanmıştır.

(12) 5216 sayılı Büyükşehir Belediyesi Kanunu’nda borçlanamaya özgü özel bir düzenleme bulunmamakla birlikte, 28’inci maddesinde, “Belediye Kanunu ve diğer ilgili Kanunların bu kanuna aykırı olmayan hükümleri ilgisine göre büyükşehir ve ilçe belediyeleri hakkında da uygulanır.” denildiğinden, büyükşehir belediyelerince yapılacak borçlanmalarda da 5393 sayılı Belediye Kanunu hükümleri (ve diğer mevzuat) geçerli olacaktır.

(13) Bu Yönetmelik ile 21.12.2002 tarihli ve 24970 sayılı Resmi Gazetede yayımlanan “Hazine Garantileri Kapsamında Yapılacak Ödemelerin Üstlenilmesinde Uygulanacak Usul ve Esaslar Hakkında Yönetmelik” yürürlükten kaldırılmıştır.

(14)Bu Yönetmelik ile 12.04.2002 tarihli ve 24724 sayılı Resmi Gazetede yayımlanan “Kamu Kurum ve Kuruluşlarınca Hazine Garantisi Olmaksızın Temin Edilen Kredilere İzin Verilmesi ve İzlenmesi Esas ve Usullerine İlişkin Yönetmelik” yürürlükten kaldırılmıştır.

(15)Anılan Yazı şöyledir (5393 sayılı Belediye Kanunu’nun 85/f maddesi ile 5272 sayılı Belediye Kanunu yürürlükten kaldırılmış olmakla birlikte, aşağıda yer alan düzenleme her iki Kanun’da da paralellik arz etmektedir):

-“Bilindiği gibi 5272 sayılı Belediye Kanunun 68 inci maddesi 1. fıkrası d bendi uyarınca belediye ve bağlı kuruluşları ile bunların sermayesinin %50’sinden fazlasına sahip oldukları şirketlerin faiz dâhil iç ve dış borç stok tutarı en son kesinleşmiş bütçe gelirleri toplamının 213. sayılı Vergi Usul Kanununda belirlenen yeniden değerleme oranıyla arttırılan miktarını aşamayacak, bu miktar büyükşehir belediyeleri için bir buçuk kat olarak uygulanacaktır.

-Dolayısıyla borç stokları bu oranı aşan belediyelerin borçlanması kanunen mümkün değildir. Ancak 68’inci maddenin (f) bendindeki Devlet Planlama Teşkilatı Müsteşarlığının Teklifi ve Bakanlar Kurulunca kabul edilen ileri teknoloji ve büyük tutarda maddi kaynak gerektiren projeler için borçlanmalar (d) bendindeki miktarın hesaplanmasında dikkate alınmayacaktır. Bu kapsamdaki (f bendi) borçlanma için belediyeler hiçbir surette Bakanlığımızdan talepte bulunmayacaktır.

-Aynı maddenin 1. fıkrası (e) bendine göre ise (d) bendindeki esaslar dâhilinde tespit edilecek yılı bütçe gelirinin toplam %10’unu geçmeyen iç borçlanma belediye meclisi kararı, % 10’unu geçen iç borçlanma ise meclis üye tam sayısının salt çoğunluğunun kararı ile İçişleri Bakanlığının onayına tabi bulunmaktadır.

-Borçlanma talebinde bulunan belediyeler toplam borç stoklarını hesaplamak veya tespit etmek amacıyla; Hazine Müsteşarlığı, Emekli Sandığı Genel Müdürlüğü, ilgili Sosyal Sigortalar Kurumu İl müdürlüğü, İller Bankası Genel Müdürlüğü, ilgili vergi dairesi müdürlüğü ve ilgili TEDAŞ biriminden alacakları yapılandırılmış, kesinleşmiş veya diğer şekilde borç durumuna ilişkin belgelere göre gerekli hesaplamayı yaparak borçlanma talep dosyasına ekleyeceklerdir. Bu belgelere ilave olarak, belediyenin piyasaya ve personeline borcunun olup olmadığı, varsa borç miktarı belediye başkanı tarafından imzalanmak suretiyle ayrıca borçlanma talep dosyasına eklenecektir.

-Yukarıdaki açıklamalar doğrultusunda belediyenin borçlanma imkânı bulunuyor ve borçlanmanın miktarı, en son gerçekleşen bütçe gelirinin yeniden değerleme oranıyla çarpılması sonucu bulunacak toplam tutarın % 10’unu aşıyorsa bu durumda Bakanlığımız izni istenecektir.”

(16) Anılan görüş yazısında, “…öncelikle finansal kiralama yönteminin bir borçlanma çeşidi olduğu, bu nedenle belediyelerin bu alanda kullanacağı kaynağı 5393 sayılı Belediye Kanunu’nun 68’inci maddesinde düzenlenen borçlanma esaslarını dikkate alarak meclis kararıyla tespit ve tayin etmesi gerektiği, borçlanmadaki yasal limitlerin aşılması halinde İçişleri Bakanlığı izni de gerektiği…Ayrıca kiralamanın bitiminde araçlar belediyeye bırakılacağı için sözleşmeye bu yönde hüküm konulması ve araçlar belediye mülkiyetine geçeceği için de araç edinilmesi konusunda belediye meclis kararının alınması gerektiği…Son olarak Bakanlık belirtilen bu usul ve esaslara uyulmak ve Kamu İhale Kanunu uyarınca ihaleye çıkılmak şartıyla, belediyenin finansal kiralama kapsamında çöp arabası temininin mümkün olduğu…” değerlendirmesinde bulunmuştur.

(17) 08.06.2011 tarihli ve 27958 mükerrer sayılı Resmi gazetede yayımlanarak, aynı tarihte yürürlüğe girmiş bulunan 641 sayılı Kanun Hükmünde Kararnamenin (KHK) 43/2 maddesi ile Devlet Planlama Teşkilatının (DPT) Kuruluşuna Dair KHK yürürlükten kaldırılmış ve DPT yerine Kalkınma Bakanlığı ihdas edilmiştir. Dolayısıyla, m.68’de geçen DPT ibaresini “Kalkınma Bakanlığı” olarak anlamak gerekir.

(16) 5393 sayılı Kanun’un 68’inci maddesi “e” bendi İçişleri Bakanlığına belediyelerin borçlanması ile ilgili onay verme yetkisi vermiş, ancak sınırı konusunda bir düzenleme içermemiştir. Danıştay İdari Dava Daireleri Kurulu, İdari vesayetin, merkezi yönetimin, yerel yönetimlerin icra-i kararlarını onama, geri çevirme ve kimi ayrık durumlarda da değiştirerek onama yetkisini içerdiği, bu yetki yerel yönetimlerin yetkisini ortadan kaldıracak, etkisiz kılacak biçimde kullanılmayacağı gibi kanunda öngörülen vesayet denetimine ilişkin sınırların yorum yoluyla genişletilmesine de hukuken olanak bulunmadığını belirtmiştir. Danıştay İdari Dava Daireleri Kurulunun bu yorumundan hareketle 5393 sayılı Kanun’un 68’inci maddesinin “e” bendinde göre belediyelere borçlanma onayı veren İçişleri Bakanlığının bu yetkisinin sınırsız bir takdir yetkisini içermediği gözükmektedir. İçişleri Bakanlığının belediyelerin borçlanması konusunda onama yetkisinin, 5393 sayılı Kanun’un 68’inci maddesinin “d” bendindeki iç ve dış borç stok tutarının aşılıp aşılmadığını, “e” bendinde meclis üye tamsayısının salt çoğunluğunun kararının alınıp alınmadığını aramak ve borçlanma nedeniyle oluşacak faiz dâhil yeni borç yükünün belediyenin mali yapısının kaldırıp kaldıramayacağını değerlendirmek ile sınırlı olduğu düşünülmektedir. İçişleri Bakanlığı bu değerlendirmeleri yaparken keyfilikten uzak genel kabul görmüş bütçe ve muhasebe ilkelerine göre mali tabloları analiz ederek belediyelerin borçlanma taleplerini ret veya kabul yönünde sonuçlandırmalıdır.

(17) Hayrettin GÜNGÖR, “Belediyelerde Borç Yönetimi”, İller ve Belediyeler Dergisi, Ekim 2008, Sayı:726, s.11.

(18) 6107 sayılı “İller Bankası Anonim Şirketi Hakkında Kanun” ile 4759 sayılı İller Bankası Kanunu ve 08.12.1987 tarihli ve 298 sayılı KHK yürürlükten kaldırılmıştır.

(19) 6107 sayılı Kanun’un 1’inci maddesine göre, Bankanın ilgili olduğu Bakanlık, “Bayındırlık ve İskân Bakanlığı” olarak gözükmekle birlikte, anılan bakanlığın adı 17.08.2011 tarihli ve 28028 sayılı Resmi Gazetede yayımlanan 08.08.2011 tarihli ve 648 sayılı Kanun Hükmünde Kararname (KHK) ile “Çevre ve Şehircilik Bakanlığı” biçiminde değiştirilmiştir.

(20) Bu konuda ayrıntılı bilgi için bkz. Yavuz AKBULAK, “Yerel Yönetimlerinin Finansmanında İller Bankası”, Dünya Gazetesi, 12.02.2011; Yavuz AKBULAK, “Yerel Yönetimlerin Finansmanında İller Bankasının Yeri”, Yerel Yönetimler ve Denetim Dergisi, Eylül 2012, Cilt:17, Sayı:9, ss.28-30.

(21) www.ilbank.gov.tr/dosyalar/faaliyet/fr_092016.pdf (Son Erişim Tarihi: 25.11.2016). 6107 sayılı Kanun’un 4’üncü maddesinin ikinci fıkrasına göre, bu sermaye Bakanlar Kurulu kararı ile 5(beş) katına kadar artırılabilir.

(22) 6107 sayılı Kanun’un 4’üncü maddesinin 3c fıkrası uyarınca, “diğer mevzuat hükümleri ile Banka sermayesine aktarılması uygun görülen paralar ile sermayeye eklenmek üzere yapılacak her türlü yardım ve bağışlar” da gelirler arasında yer almaktadır.

(23) Ahmet ARSLAN, “Belediyeler Özel Bankalardan Borçlanabilir mi?”, Dünya Gazetesi, 23.06.2014

(24) Bu konuda ayrıntılı bilgi için bkz. Yavuz AKBULAK, “Yerel Yönetimlerde Tahvil İhracı”, Yerel Yönetimler ve Denetim Dergisi, Haziran 2012, Cilt:17, Sayı:6, ss.21-24

(25) Bu düzenleme, II-31.1 sayılı Tebliğ m.9/7’de aynen yer almaktadır.

(26) 4749 sayılı Kanun’un “Yetki” başlıklı 4’üncü maddesine göre, “Türkiye Cumhuriyeti adına Devlet iç borcu ve Devlet dış borcu almaya, Hazine geri ödeme garantisi, Hazine karşı garantisi vermeye ve verilen garantilerin şartlarında değişiklik yapmaya, dış finansman temini izni vermeye hibe almaya, dış finansman imkânlarını dış borcun devri, anlaşmanın mali şartlarına bağlı kalarak dış borcun ikrazı, dış borcun tahsisi yoluyla kullandırmaya ve yeni mali yükümlülük yaratmaya, bu borç ve yükümlülükler ile bunlardan kaynaklanan Hazine alacaklarını yönetmeye Bakan yetkilidir. Bakan bu yetkisini ve bu Kanun ile kendisine verilen görevlerin yerine getirilmesine ilişkin yetkilerinden uygun gördüklerini ilgili bütçe yılında geçerli olmak üzere Müsteşarlığa devredebilir. Yetki devri, Bakanın sorumluluğunu ortadan kaldırmaz…”; “Düzenleme yapma, danışmanlık hizmetleri ile anlaşma ve ilgili dokümanların muhafazası” başlıklı 16’ncı maddesine göre “Bu Kanun kapsamında yer alan borçlanma ikraz ve garanti limiti, iç ve dış borçlanma, dış borcun devir, ikraz ve tahsisi, hibe alma ve verme, Hazine garantileri, garantisiz kamu borçlarına izin verilmesi, Hazine alacakları, nakit, borç ve risk yönetimi, risk hesabının işleyişi, dış finansman temini izni verilmesi ve özel ihale usulleri ile sair konuların uygulanmasına yönelik esas ve usuller çıkarılacak yönetmeliklerle belirlenir…”

(27) Türk vergi düzenlemelerinde yerel yönetimlerce çıkarılan tahvil vb. borçlanma araçları için ayrı bir hüküm yer almamakta olup, Devlet tahvili ve Hazine bonosuna (DT-HB) ilişkin hükümler bu menkul kıymetlere de kıyasen uygulanacaktır. 2016 yılında beyan edilecek olup, 2015 yılında elde edilen DT ve HB gelirlerine ilişkin vergilendirme kısaca şöyledir:

i) 01.01.2006 tarihinden önce ihraç edilen DT-HB faiz gelirleri: Türk Lirası cinsinden ihraç edilen DT-HB’lerden 2015 yılında elde edilen faiz gelirlerine enflasyon indirimi (%60,39; 290 seri No’lu Gelir Vergisi Genel Tebliği, m.3; RG:25.12.2015-29573) uygulandıktan sonra kalan tutarın 29.000,-TL’yi aşması durumunda, indirim sonrası kalan faiz gelirinin tamamının beyan edilmesi gerekir. 29.000,-TL’lik beyan sınırında DT ve HB faizinin yanı sıra, beyana tabi diğer menkul sermaye iratları ile gayrimenkul sermaye iratları toplamı da dikkate alınır. Döviz cinsinden ihraç edilen veya döviz vb. değere endeksli tahviller için enflasyon indirimi uygulanmayacak olup, toplam tutarı 29.000,-TL’yi aştığında beyanda bulunulacaktır. Diğer taraftan, 01.01.2006 tarihinden önce ihraç edilmiş olan DT ve HB’lerden elde edilen gelirlere ilişkin 193 sayılı Gelir Vergisi Kanunu’nun Geçici 59’uncu maddesinde yer alan istisna uygulaması 31.12.2007 tarihinde son bulduğundan, 01.01.2008 tarihinden itibaren bu kıymetlerin faiz gelirleri ve elden çıkarılması dolayısıyla elde edilen gelirlerle ilgili olarak istisna uygulaması söz konusu değildir.

ii) 01.01.2006 tarihinden sonra çıkarılan DT-HB faiz gelirlerinde durum: 2015 yılında elde edilen faiz gelirleri %10 oranında stopaja tabi olup, kesinti, banka veya aracı kurum tarafından yapılır. Stopaj nihai vergilendirmedir. Bu nedenle elde edilen faiz gelirinin tutarı ne olursa olsun beyanname verilmez, ayrıca başka gelirler dolayısıyla beyanname verilse de, bu gelirler beyannameye eklenmez.

iii) 01.01.2006 tarihinden önce çıkarılan DT-HB alım satım kazançları: Sağlanan alım satım kazancının 24.000,-TL’lik (290 seri No’lu Gelir Vergisi Genel Tebliği, m.1.7; RG:25.12.2015-29573) kısmı gelir vergisinden istisna olup, aşan kısım vergiye tabidir. Alım satım kazancının belirlenmesi sırasında bu menkul kıymetlerin maliyet bedellerinin ÜFE’ye göre endekslenebilir. Endeks farkının %10’u aşma koşulu yoktur.

iv) 01.01.2006 tarihinden sonra sağlanan alım satım kazançları: Gelir Vergisi Kanunu geçici m.67 gereğince banka ve aracı kurumların, 01.01.2006 tarihinden sonra çıkarılan DT-HB’den sağlanan kazanç üzerinden %10 oranında stopaj yapma yükümlülüğü vardır. Stopaj nihai vergi olup, alım satım kazancının tutarı ne olursa olsun beyanname verilmez, ayrıca başka gelirler dolayısıyla beyanname verilmişse de, bu gelirler beyannameye eklenmez.

(28)Borçlanmalarda, 5393 sayılı Belediye Kanunu’nun 47’nci maddesinde düzenlenmiş bulunan görevden uzaklaştırmanın da göz önünde bulundurulmasında yarar olduğu düşünülmektedir.

(29) GÜNGÖR, a.g.m. s.13.